中国不断攀升的杠杆率能否持续

艾丽西娅?加西亚?埃雷罗(Alicia+García-Herrero)

中国可以支撑一段时间的杠杆率大幅上升,但从中期来看,能否持续取决于投资的潜在盈利水平

自2016年中国债务占GDP的比率超过250%以来,各界对中国杠杆率不断攀升的担忧一直在上升。与日本和欧盟等发达国家和地区相比,中国杠杆率看上去似乎是合理的,但这样的比较可能会掩盖中国的现实问题。

中国人均GDP与发达国家相比仍然很低,而且很大一部分人口以及许多中小企业无法获得充分的信贷支持。进一步的金融深化,包括增强金融服务的可获得性和扩大范围,只会增加私人部门信贷,最终杠杆率将继续上升。

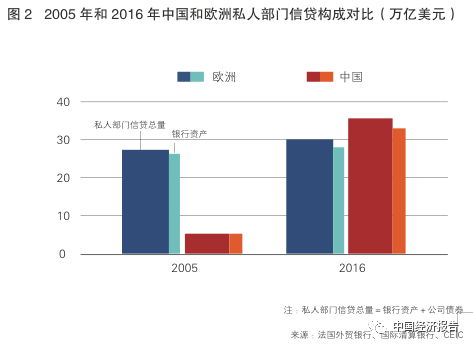

关于中国杠杆率会朝着什么方向发展,一个直观的理解是,中国私人部门信贷总量(主要是银行信贷和公司债券)已经超过了欧盟,而中国人均GDP不到欧盟的三分之一。据此简单推测,一旦中国人均GDP达到欧盟现在的水平,总杠杆将会上升至100万亿美元,但这可能需要几十年的时间才会发生。

那么,中国杠杆率增长是否健康?从负债权益比来看,中国企业通常不像国际同行那样使用杠杆,但仍有一些问题值得关注。

首先,通过同样的间接测算,东盟国家的企业杠杆率水平远低于中国。东盟国家的企业可能跟中国的企业更相似,因为它们也不太容易进入深度的金融市场。此外,中国企业的债务期限比国际甚至东盟同行的平均债务期限要短。

第二,尽管在大多数行业,中国企业的杠杆率都低于国际同行,但房地产行业是一个例外。中国房地产开发商的杠杆率远高于全球和东盟国家平均水平。如果这个行业的规模比较小,杠杆率偏高也不是什么问题,但中国显然不是如此。根据法国外贸银行中国企业债务监控的数据,中国房地产企业的资产占到全国总资产的21%,而全球的平均水平仅为5%。中国房地产行业的资产成熟度与其他国家的差距也要大于其他行业。

所以,关键的问题就在于,企业杠杆率大幅度上升是否可持续?

中国的财政政策仍有较大空间,在资本管控下金融体系受国际金融市场的影响相对较小,这意味着中国可以支撑一段时间的杠杆率大幅上升。但从中期来看,答案取决于投资的潜在盈利水平。到目前为止,形势并不十分乐观。

首先,IMF的报告显示,中国企业盈利水平(即资产回报率)从2009年的超过4.5%下降至今天的不到2%。现在中国企业还面临严重的产能过剩问题,这将进一步影响资产回报率。

此外,中国企业大举对外投资,特别是在亚洲,亚洲新兴市场国家是中国最大的对外直接投资接受国。这有可能是提高企业投资回报率的良好机会。日本过去就是这样,对外直接投资回报率(约为7%)高于国内投资回报率(不到3%)。但是日本对外直接投资的类型主要是绿地投资,在国外从零开始设立企业。中国更多依赖于海外并购。我们很难判断中国企业近期的海外投资是否会像日本的对外直接投资那样带来更高回报,但是最近的一些案例显示,中国的海外并购因定价或买家缺乏协同等问题而引人侧目。

总的来说,中国(特别是中国企业部门)的杠杆率是相当高的,并且可能进一步上升。如果投资回报率足够高,较高的杠杆率其实是合理的。此外,不同行业的杠杆率情况也明显不同。不过整体来看,中国资产回报率呈现加速下行趋势,已经明显低于大多数新兴市场国家。

對外直接投资可能会对提高资产回报率有所助益,但目前中国对外直接投资占国内资本存量的比重很小,需要有较大幅度的提高。因此,亚洲新兴市场国家仍将会看到大量的中国对外直接投资涌入,但投资越来越多地来源于高杠杆企业,这可能会导致风险的蔓延。

中国近期的海外并购热潮更像是购物狂行为而非战略计划。中国资产回报率下降的趋势是否会改变以及这种改变能否缓解中国高杠杆的长期负担,仍然需要观察。亚洲新兴市场国家对中国的依赖度加深,这可能会成为风险蔓延的新渠道,决策者需要予以重视。

(作者为布鲁盖尔研究所高级研究员。吴思译)